Δρ. Χαράλαμπος Έλληνας, @CharlesEllinas

Councilor, Atlantic Council

Στις σημερινές συνθήκες, με τη μετάβαση του κόσμου προς την καθαρή ενέργεια και τις μηδενικές εκπομπές μέχρι το 2050, το μακροπρόθεσμο μέλλον του φυσικού αερίου δεν είναι εξασφαλισμένο. Παρόλο που θα συνεχίσει να αποτελεί σημαντικό συστατικό του ενεργειακού μείγματος κατά τη διάρκεια της μετάβασης, η ζήτησή του είναι πιθανό να κορυφωθεί κατά τη δεκαετία του 2030 και να μειωθεί στη συνέχεια.Σε 10-15 χρόνια από τώρα ο κόσμος μπορεί να αντιμετωπίσει πιο δύσκολες αγορές φυσικού αερίου – όπως συμβαίνει σήμερα στην Ευρώπη. Εάν δεν ωριμάσουν σύντομα τα σχέδια για την εξαγωγή φυσικού αερίου από την περιοχή της Ανατολικής Μεσογείου, υπάρχει κίνδυνος η περιοχή να χάσει δια παντός τη δυνατότητα εξαγωγών.

Είναι απαραίτητο να κατανοήσουμε αυτές τις δυναμικές που διαμορφώνουν ενεργειακές εξελίξεις σε παγκόσμιο επίπεδο, αν θέλουμε να κατανοήσουμε τη δυναμική της ενεργειακής ασφάλειας γύρω από την Ανατολική Μεσόγειο.

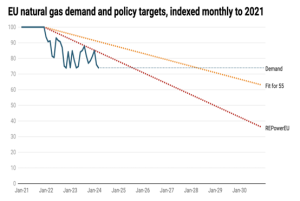

Η αντικατάσταση του ρωσικού αερίου που μεταφερόταν από αγωγούς προς την Ευρώπη έχει σε μεγάλο βαθμό πραγματοποιηθεί. Η μακροπρόθεσμη πολιτική REPowerEU της Ευρώπης είναι να μειώσει την εξάρτηση από το φυσικό αέριο – κατά 52% έως το 2030 και σχεδόν πλήρως έως το 2050. Μέχρι στιγμής, η κατανάλωση φυσικού αερίου στην Ευρώπη έχει μειωθεί κατά σχεδόν 25% σε σύγκριση με τον μέσο όρο της περιόδου 2017-2021 (Σχήμα 1). Ωστόσο, υπάρχουν αυξανόμενες αγορές για το φυσικό αέριο στην Ασία, εφόσον οι εξαγωγές καταστούν δυνατές μέσω νέων ανακαλύψεων φυσικού αερίου γύρω από την Ανατολική Μεσόγειο.

Σχήμα 1: Ζήτηση για φυσικό αέριο στην ΕΕ και οι στόχοι της ευρωπαϊκής πολιτικής.

Πηγή: Bruegel

Το μέλλον είναι στην περιφερειακή συνεργασία

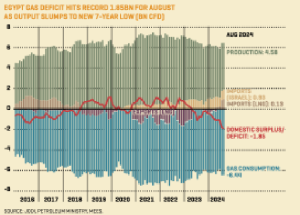

Σχήμα 2: Το έλλειμμα φυσικού αερίου στην Αίγυπτο

Πηγή: MEES

Αλλά αυτή είναι μια δαπανηρή επιλογή που δεν μπορεί να υποστηριχθεί μακροπρόθεσμα. Μόνο το 2025, η χώρα αναμένεται να δαπανήσει περίπου 8 δισ. δολάρια για εισαγωγές υγροποιημένου φυσικού αερίου, γεγονός που θα μπορούσε να έχει παραλυτικές επιπτώσεις στην ταλαιπωρημένη οικονομία της.Η εξασφάλιση επαρκών προμηθειών φυσικού αερίου για την αποφυγή διακοπών ρεύματος είναι επίσης κρίσιμη για την πολιτική σταθερότητα της χώρας, ένας παράγοντας που βαραίνει πολύ στο μυαλό των γειτόνων της.

Η Αίγυπτος έχει ήδη στραφεί προς το Ισραήλ, όπου έχουν εγκριθεί νέα έργα για την αύξηση των εξαγωγών φυσικού αερίου προς την Αίγυπτο από περίπου 10 δισ. κυβικά μέτρα ετησίως σήμερα σε 21 δισ. κυβικά μέτρα ετησίως έως το 2028.

Η χώρα βρίσκεται επίσης σε συζητήσεις με την Κύπρο για την εισαγωγή φυσικού αερίου από τα κοιτάσματα φυσικού αερίου Κρόνος 2,5 tcf και Αφροδίτη 3,5 tcf, ενώ έχουν ήδη υπογραφεί διακυβερνητικές συμφωνίες για τη διευκόλυνση αυτών των έργων. Αυτές έχουν ανοίξει το δρόμο για τους διαχειριστές των κοιτασμάτων, την Eni και τη Chevron, να συμφωνήσουν τα σχέδια ανάπτυξης των κοιτασμάτων με το κυπριακό Υπουργείο Ενέργειας.

Η μεγάλη πρόκληση, ωστόσο, που βαραίνει πολύ στο μυαλό των εταιρειών πετρελαίου και φυσικού αερίου, είναι η ικανότητα της Αιγύπτου να διατηρήσει τις τακτικές πληρωμές μακροπρόθεσμα και η προθυμία της να πληρώσει τιμές αγοράς για το αέριο αυτό. Αυτοί είναι οι κύριοι λόγοι για τους οποίους, μέχρι στιγμής, οι εταιρείες αυτές δεν έχουν επιταχύνει νέα έργα φυσικού αερίου στη χώρα.

Ο παράγοντας ExxonMobil

Μετά την επιτυχημένη ερευνητική γεώτρηση στο τεμάχιο North Marakia της Αιγύπτου, η ExxonMobil μόλις ξεκίνησε τη γεώτρηση ενός πολλά υποσχόμενου στόχου, της Electra, στο τεμάχιο 5 της Κύπρου, ενώ θα ακολουθήσει η γεώτρηση Pegasus στο τεμάχιο 10.Εάν η Electra αποδειχθεί τόσο μεγάλη όσο ισχυρίζονται ορισμένες αναφορές, 30 tcf, θα απαιτηθεί ένας αριθμός γεωτρήσεων αξιολόγησης σε διάστημα 2-3 ετών πριν από την οριστικοποίηση των επιλογών ανάπτυξης. Ανάλογα με τη μορφή της παγκόσμιας αγοράς υγροποιημένου φυσικού αερίου την επόμενη δεκαετία, η ανακάλυψη ακόμη και 10 tcf ή περισσότερου φυσικού αερίου θα μπορούσε να είναι αρκετή για να στηρίξει ένα παγκόσμιας κλάσης έργο εξαγωγής υγροποιημένου φυσικού αερίου, με στόχο την Ασία. Η πιο πιθανή τοποθεσία ενός τέτοιου έργου θα μπορούσε να είναι το Βασιλικό στην Κύπρο, αλλά μια άλλη επιλογή θα ήταν οι μη χρησιμοποιούμενες σήμερα μονάδες υγροποιημένου φυσικού αερίου στο Idku και στη Damietta στην Αίγυπτο, με συνδυασμένη δυναμικότητα 12,5 εκατ. τόνων υγροποιημένου φυσικού αερίου ετησίως.

Δεδομένων όμως των διαδικασιών της ExxonMobil για τον σχεδιασμό και την έγκριση νέων μεγάλων έργων, ένα τέτοιο έργο είναι απίθανο να τεθεί σε λειτουργία πριν από τις αρχές της δεκαετίας του 2030.

Άλλες εξελίξεις

Συμπέρασμα